Devlet Vergi Gelirlerinden Fedakarlık Ediyor: Enflasyon Muhasebesi Şirket Kârını Azaltır mı?

2021 yılının sonundan bu yana spor otomobil gibi 0-100 km hıza ulaşan enflasyon, şirketlerin ‘çılgın’ kârlar elde ettiğini gösterdi. Ama normal koşullar için oluşturulan muhasebe kurallarına göre bu karlar gerçek değil mi? Enflasyonla yaşadığımız yanılsama, tıpkı yüzde 50’lik maaş artışlarından sonra 10 yıl öncesine göre daha az satın alma gücümüz olduğu gibi, şirketlerin kârlarına karşı da gözlerimizi kör ediyor. Enflasyon muhasebesinin daha önce uygulanmamasının sebebi kârın yüksek olması durumunda yüksek vergi ödemesi yapılacak olması mıdır? 2024 yılına geçerken uygulanacak enflasyon muhasebesinin detaylarını inceledik.

2021’de enflasyonun hızlanmasıyla birlikte sayısal algılar da değişti. Sadece algı değil, 2023’ün sonuna yaklaşırken fiyatlamaya neredeyse sıfır ekledik.

Son 3-4 yılda araba, konut, yiyecek ve giyecek giderleri 10 kat artarken maaşlara da 1 sıfır eklendi. Ancak şirketin gelirlerine baktığımızda bunların daha yüksek olduğu görülüyor. Bunun nedeni aslında yine enflasyon! Kısaca enflasyona göre yapılmayan hesaplamalar.

Enflasyona göre muhasebe hesaplamaları yapıldığında şirket kârları bu kadar mı yüksek? Bunun cevabı enflasyon muhasebesinde yatıyor.

Enflasyon muhasebesi nedir? Sorunun cevabını vererek başlayalım.

Enflasyonun yüksek olduğu dönemlerde yerel para biriminin değeri nominal olarak düşerken, satın alma gücündeki değişim de şirket bilançolarında sanal bir görünüm yaratıyor.

Özellikle şirketlerin varlık ve hisse senedi gibi kalemlerindeki kısa vadeli değişimleri bilançoya yansıtmamaktadır. Bu da kârın yüksek görünmesine neden olur.

Enflasyon muhasebesi bu değerlemelerin gerçeğe dönüşmesini sağlarken aynı zamanda şirketin durumunu da doğru bir şekilde yansıtır.

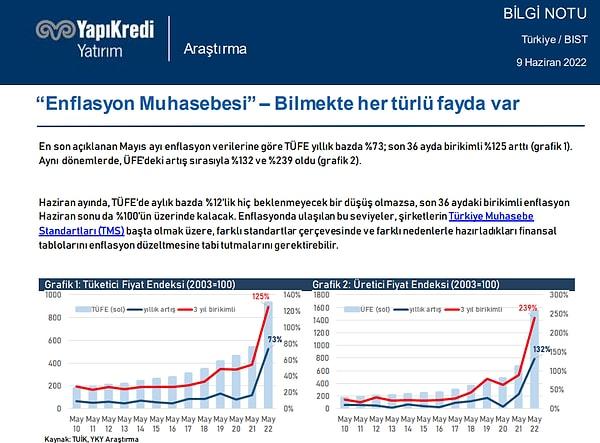

Vergi Usul Kanunu’nun mükerrer 298. maddesine göre enflasyon muhasebesi, ÜFE’nin son 3 yılda yüzde 100’ün üzerinde, cari yılda ise yüzde 10’un üzerinde artması durumunda devreye giriyor.

Tamer Arıcan BusinessWeek Türkiye’de enflasyon muhasebesi, Hüseyin Gökçe ise Ekonomim’de enflasyon muhasebesi hakkında yazılar yazdı.

Sosyal medyada da dikkat çeken enflasyon muhasebesi aslında kanuna göre Aralık 2021 itibarıyla uygulanması gereken bir sistemdi. Ancak kanuna bir konu eklenerek 2 yıl ertelendi ve 31 Aralık 2023’te yürürlüğe girecek.

İş dünyası uzun zamandır enflasyon muhasebesine meraklı görünüyordu. Ayrıca sahip olmadıkları karlar üzerinden vergi ödemek için de bazı gerekçeleri vardı.

Yeni Ekonomi Danışmanlık AŞ. Ekonomim’de. Kurucu Ortak Nazmi Karyağdı, enflasyon muhasebesindeki düzeltmeyi şöyle özetliyor:

Paranın satın alma gücündeki değer kaybı nedeniyle gerçeği yansıtmayan bilançoların gerçek satın alma gücüne düzeltme işlemi uygulandığında işletmelerin daha az vergi ödediği anlamına gelmemektedir. Bilanço yapısına göre enflasyon düzeltmesi yapıldıktan sonra daha az veya daha fazla vergi ödenebilir.

2023 ve 2024 yıllarının koşullarını sağlaması beklenen enflasyon muhasebesi, önümüzdeki yıllarda da koşullara göre şekillenecek.

Ağustos 2023 itibarıyla baktığımızda son üç yıllık ÜFE artışı yüzde 430, yıllık ÜFE artışı ise yüzde 49,41 ile koşulları sağlıyor. Hatta hesaplamalar, ÜFE’deki artış tek haneli rakamlara düşene kadar uygulamaya ihtiyaç duyulacağını gösteriyor.

Şirketler ve vergiler enflasyon muhasebesinden nasıl etkilenecek?

Şirketlerin bilanço yapısı enflasyon muhasebesinden nasıl etkileneceklerini belirleyen temel faktör iken, faaliyetlerini özsermayeleriyle finanse eden yani özsermayesi yüksek olan şirketler zarara uğrayacaktır. Tam tersine faaliyetlerini borçla finanse eden yani özsermayesi düşük olan şirketler de kâr edecek.

Kârları azalan şirketler bu kârlar üzerinden vergi hesaplayacakları için daha düşük vergi hesaplamak zorunda kalacaklar. Geçtiğimiz yıllarda vergi gelirlerinde azalma yaşanmaması amacıyla uygulamanın ertelendiği de iddia edilmişti.

En çok hangi şirketler etkilenecek?

www.ykyatirim.com.tr

Yapı Kredi Yatırım Hisse Senedi Araştırma Bölüm Müdürü Görkem Göker, Haziran 2022’de hazırladığı raporda, bilançolarında parasal olmayan varlıkları yükümlülüklerinden (borçlarından) daha fazla olan şirketlerin enflasyonla birlikte mali tablolarında parasal kazanç elde etmelerinin beklendiğini belirtiyor. muhasebe düzeltmesi.

Görkem Göker’in enflasyon muhasebesini değerlendirirken altını çizdiği iki uyarı var:

www.ykyatirim.com.tr

Bunlardan ilki enflasyon muhasebesinin etkisinin her şirket özelinde değerlendirilebilmesidir. İkincisi, enflasyon düzeltmesi sonuçta muhasebe uygulamasındaki bir değişikliktir.

Dolayısıyla bu uygulama şirketin cirosunu ve fiili kâr veya zararını ortadan kaldırmayacak, yalnızca enflasyonun etkilerinin ayrıştırılmasına ve şirketlerin gerçek kârına yaklaşmasına yardımcı olacaktır.

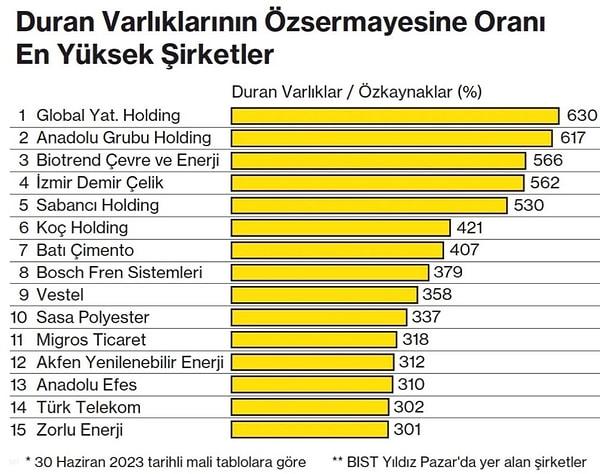

Borsa İstanbul Yıldız Pazar’da yer alan şirketlere baktığımızda, duran varlık/özsermaye oranı en yüksek olan şirketin Global Yatırım Holding olduğu görülüyor.

Şirketin duran varlıkları özsermayesinin yüzde 630’u yani 6,3 katıdır. Bu nedenle enflasyon düzeltmesinden en olumlu etkilenecek şirketler arasında yer alıyor.

Yıldız Pazar’da duran varlık/özsermaye oranı en yüksek 15 şirkete baktığımızda yüzde 617’lik oranla Anadolu Kümesi Holding ikinci sırada, Biotrend Güç yüzde 566 ile üçüncü sırada, İzmir Demir Çelik ise yüzde 566’yla üçüncü sırada yer alıyor. yüzde 562 ile dördüncü, yüzde 530 ile beşinci sırada yer alıyor. Sabancı Holding görünüyor.

Enflasyon muhasebesinin borsada işlem gören şirketler üzerindeki temel etkilerinin piyasa çarpanları üzerinden olması beklenmektedir.

Kârdaki düşüş Fiyat/Kazanç (F/K) oranlarını artırabilecekken, enflasyon düzeltmesi öncesinde F/K oranı düşük olarak ucuz bulunan bir şirket, enflasyon düzeltmesi sonrasında artan F/K oranı nedeniyle değer kazanabilir.

Öte yandan bilançosunda nakit dışı varlıkları fazla olan şirketlerin enflasyon düzeltmesi ile kâr kaydetmesi özkaynaklarını artıracak. Özsermayenin artırılması aynı zamanda Piyasa Değeri/Defter Değeri (PD/DD) çarpanını da enflasyon düzeltmesi öncesine göre düşürecek ve şirketin değerinin düştüğü yönünde yorumlara yol açabilecektir.

Şirketlerin kredi kullanımına ilişkin temel finansal oranlarda da önemli değişiklikler bekleniyor. Şirketlerin özsermayelerinin artması nedeniyle Net Borç/Özsermaye oranı düşecekken, kârlarındaki olası düşüşler nedeniyle Net Borç/FAVÖK oranı artabilecek.

TFG İstanbul Menkul Değerler Genel Müdürü Mete Yüksel, enflasyon muhasebesinin gelir tablosuna asıl etkisinin hisse senetleri üzerinden olacağını söylüyor.

Bilançonun aktif ve pasif tarafındaki düzeltmelerin işin kozmetik tarafı olduğunu belirten Mete Yüksel, ‘Bir şirkette önemli olan faiz, amortisman ve vergi öncesi kârdır (FAVÖK). “Daha önce operasyonel kârının çok yüksek olduğunu düşündüğümüz birçok şirkette, operasyonel kârın o kadar da yüksek olmadığını, hatta bazı şirketlerin operasyonel zarara uğradığını göreceğiz” diyor.

Yüksel hisse senetlerine ilişkin örneği şöyle açıklıyor:

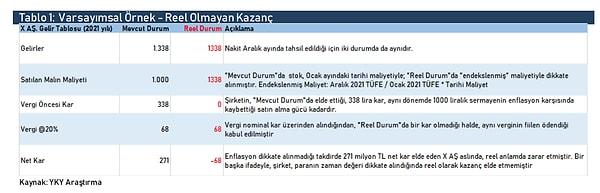

Hisse senedini 10 liraya alıyorsunuz, 3 ay hisse senediyle çalışan bir firmasınız, sonra 13 liraya satıyorsunuz. Bunu sanki yüzde 30 kâr etmişsiniz gibi mali tabloya kaydettiniz. O dönemde stokun tutulduğu dönemde ÜFE de yüzde 40 arttı. 10 liraya aldığınız hisse senedini artık 14 lirayla değerlendiriyorsunuz. Ama sen onu 13 liraya sattın. Daha önce yüzde 30 kâr marjıyla çalışıp 3 lira kâr ettiğinizi düşünürken, bir anda 14 liraya alıp 13 liraya satarak 1 lira kaybederken kendinizi bulabilirsiniz.

Enflasyon muhasebesinden etkilenecek en belirgin şirketler ise bankalardır.

Görkem Göker, bankaların finansal maliyetlerinin yüksek olması nedeniyle ‘parasal kayıp tanımlamalarına ve manşet değerler üzerinden hesaplanan özsermaye karlılığının azalmasına’ neden olabileceğini belirtiyor.

2022 yılsonu mali tablolarında enflasyon düzeltmesi yapan bankaların karlarında erime yaşanıyor.

TFG İstanbul Menkul Değerler Genel Müdürü Mete Yüksel, büyük özel bankaların mali tablolarının birbirine yakın şekilleneceğini söylüyor:

TÜFE’ye endeksli tahvillerden elde edilen faiz gelirleri banka kârlılığını net olarak desteklemeye devam edecek.

Hazine ve Maliye Bakanlığı enflasyon muhasebesine ilişkin yaptığı açıklamada, ortaya çıkacak kar veya zararın 2024 ve sonrasında vergi matrahını etkileyeceğini belirtti.

Reuters’e açıklamalarda bulunan Hazine Bakanlığı yetkilileri, OVP’de öngörülen enflasyon iddialarına ilişkin enflasyon düzeltmesinin 2024-2026 yılları arasında yapılacağı sonucuna varıldığını, enflasyon ayarlamasının enflasyonun neden olduğu bozulmayı düzeltmeyi amaçlayan bir uygulama olduğunu belirtti. İşletmelerin mali tablolarında enflasyon.

Ne söylemeliyiz? Gelir vergisi matrahlarında değişiklik bekleyen maaşlı çalışanlara bunu söylemek bize düşüyor… Ne düşünüyorsunuz?